Pytanie do UG Płaska:

Dzień dobry,

Na podstawie art. 2 ust. 1 ustawy o dostępie do informacji publicznej zwracam się z wnioskiem o udostępnienie informacji publicznej dotyczącej Załącznika nr 1 do ZARZĄDZENIA NR 199/26 WÓJTA GMINY PŁASKA z dnia 30 kwietnia 2026 r.

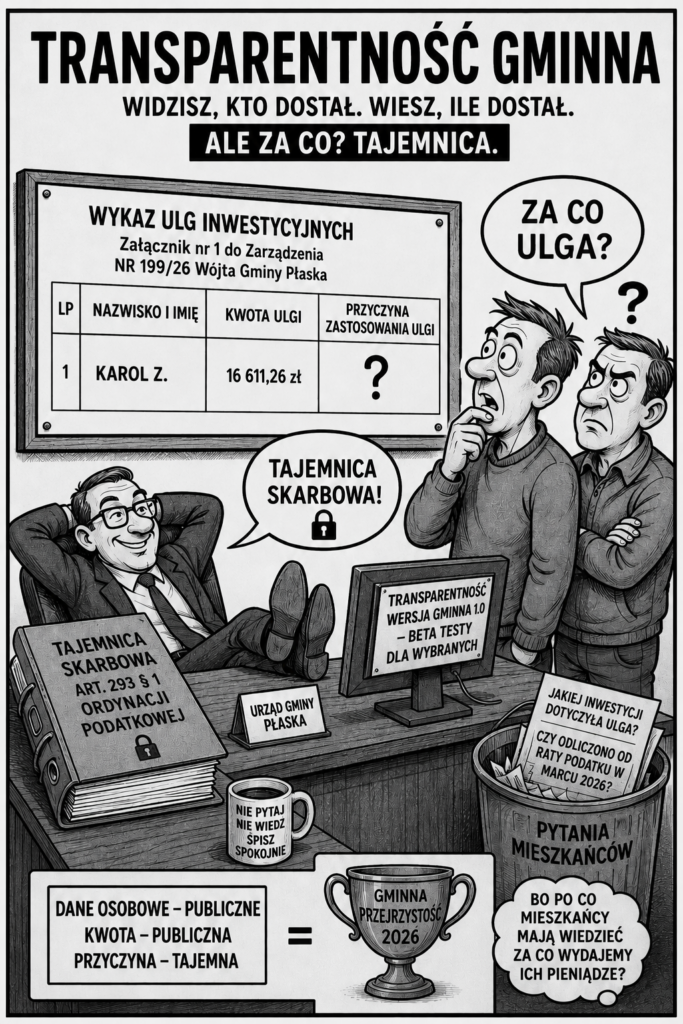

W opublikowanym wykazie osób, którym zastosowano ulgę inwestycyjną, przy pozycji dotyczącej Karola Z. wskazano kwotę 16 611,26 zł, jednak nie została uzupełniona kolumna dotycząca przyczyny zastosowania ulgi.

W związku z powyższym wnoszę o udostępnienie informacji:

- Jakiej inwestycji dotyczyła wskazana ulga inwestycyjna.

- Na podstawie jakiego przepisu została przyznana.

- Czy inwestycja miała charakter inwestycyjny w rozumieniu ustawy o podatku rolnym.

- Proszę o potwierdzenie, że przedmiotowa ulga nie została odliczona od raty podatku rolnego płatnej w marcu 2026 r.

Wskazuję jednocześnie, iż przy kwocie ulgi wynoszącej 16 611,26 zł wartość inwestycji stanowiącej podstawę jej naliczenia musiała wynosić co najmniej około 66 tys. zł, zakładając maksymalny ustawowy poziom ulgi wynoszący 25% nakładów inwestycyjnych.

W mojej ocenie brak uzupełnienia kolumny dotyczącej przyczyny zastosowania ulgi uniemożliwia mieszkańcom społeczną weryfikację, czy zostały spełnione ustawowe przesłanki umożliwiające jej przyznanie.

Sprawa ma istotne znaczenie z punktu widzenia przejrzystości życia publicznego, ponieważ według publicznie dostępnych informacji beneficjent ulgi pozostaje członkiem rodziny Sekretarza Gminy. Tym bardziej zasadne jest pełne i transparentne wyjaśnienie podstaw przyznania przedmiotowej ulgi.

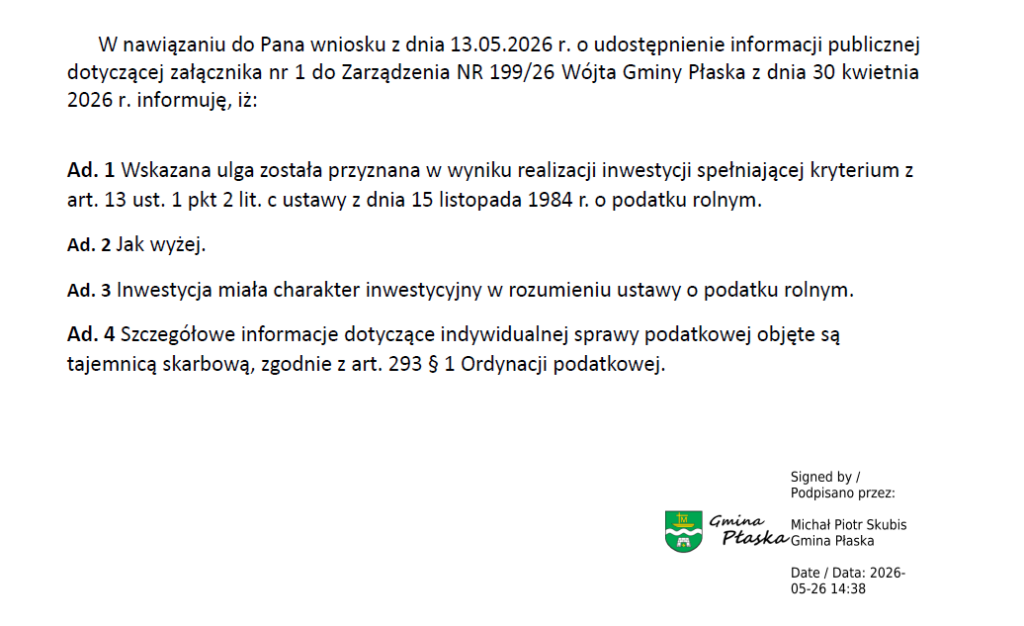

Odpowiedź z Gminy niezwykle szczegółowa jak zwykle:

Czyli swoi swoim dają kasę 🙂

Ta odpowiedź jest ciekawa z kilku powodów.

Najważniejsze:

- Urząd potwierdził podstawę prawną:

- art. 13 ust. 1 pkt 2 lit. c ustawy o podatku rolnym,

czyli ulgę inwestycyjną dotyczącą urządzeń służących ochronie środowiska lub poprawie warunków produkcji rolnej.

- Potwierdzono, że:

- inwestycja miała charakter inwestycyjny w rozumieniu ustawy o podatku rolnym.

- Ale jednocześnie urząd całkowicie uciekł od najciekawszego pytania:

„jakiej inwestycji dotyczyła wskazana ulga”.

I właśnie tutaj zaczyna się problem logiczny.

Bo:

- w wykazie publicznym podano imię i nazwisko beneficjenta,

- podano dokładną kwotę ulgi,

- ale odmówiono wskazania rodzaju inwestycji, zasłaniając się tajemnicą skarbową.

Czyli mieszkańcy mogą wiedzieć:

- kto dostał ulgę,

- ile dostał,

ale już nie: - za co konkretnie.

A przecież sens publikacji takich wykazów polega właśnie na społecznej kontroli prawidłowości przyznawania ulg publicznych. Poza tym w tabeli jest wyraźna komórka na taka daną,

Co więcej — urząd nie odpowiedział wprost na pytanie dotyczące:

„czy ulga nie została odliczona od raty podatku rolnego płatnej w marcu 2026 r.”

Zamiast tego wrzucono bardzo szerokie odwołanie do tajemnicy skarbowej.

To wygląda bardziej na próbę zamknięcia tematu niż rzeczywiste wyjaśnienie wszystkich wątpliwości.

Najbardziej problematyczne z perspektywy transparentności jest jednak to, że:

- urząd sam publikuje dane personalne i kwoty ulg,

- ale gdy pojawia się pytanie o podstawę faktyczną przyznania ulgi osobie powiązanej rodzinnie z sekretarzem gminy, nagle pojawia się mur „tajemnicy skarbowej”.

I właśnie taki kontrast zwykle budzi największe zainteresowanie mieszkańców.